Sorgsamer Umgang mit Risikokapital angesagt

Die globale Konjunktur sendet im Juli freundliche Signale. Überall auf der Welt zeigen sich Erholungssignale. Und nun springen auch die einstigen Sorgenkinder Deutschland und Euroland mit an. Die Entspannung baut auf ein Ende des Iran-Konfliktes und nachgebenden Rohölpreisen. Wie brüchig diese Fundament ist, offenbart die jüngste Eskalation im Iran Konflikt mit dem massiven Bruch der Waffenruhe. Der Sprung in den Rohölpreisen lässt die alten Ängste aufflammen.

Strategische Einschätzung (Juli 2026)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Breite globale Erholungstendenz

Der sentix Konjunkturindex sendet im Juli ein positives Signal: Für Euroland hellt sich das Konjunkturbild spürbar auf, gestützt durch eine kräftige Verbesserung der Erwartungen und einer wachsenden Zuversicht der Anleger. Besonders Deutschland liefert Rückenwind, denn die jüngsten politischen Maßnahmen scheinen Vertrauen zu schaffen und die Stimmung zu beleben. Auch global zeigt sich ein breit angelegter Aufschwung: Alle Wirtschaftsregionen legen zu, während die bisherigen Belastungsfaktoren Euroland und Deutschland nun ebenfalls zur Erholung beitragen. Damit verdichten sich die Hinweise auf eine weltweite, dynamische Konjunkturerholung.

"Der Handlungsdruck auf die FED lässt etwas nach."

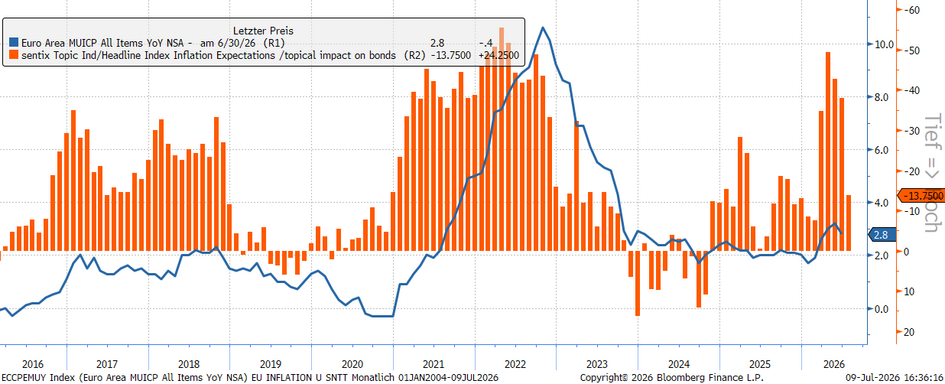

Entspannungssignale kommen auch von der Inflationsseite: Das sentix Themenbarometer „Inflation“ zeigt eine deutliche Beruhigung an. Der Indikator steigt von -38 auf –13,75 Punkte und spiegelt den Rückgang der Inflationssorgen, die aufgrund der hohen Rohölpreise entstanden sind. Auf dem Höhepunkt des Iran-Konfliktes lag der Indikator zwischenzeitlich bei -50 Punkten. Für die Notenbanken nimmt dies den Handlungsdruck und eröffnet sogar Handlungsspielraum. Das Themenbarometer „Notenbankpolitik“ reagiert deutlich von -24,0 auf -8,25 Punkte und impliziert damit einen weniger restriktiven Kurs.

Chart: sentix Themenbarometer "Inflation" und CPI EU (YoY)

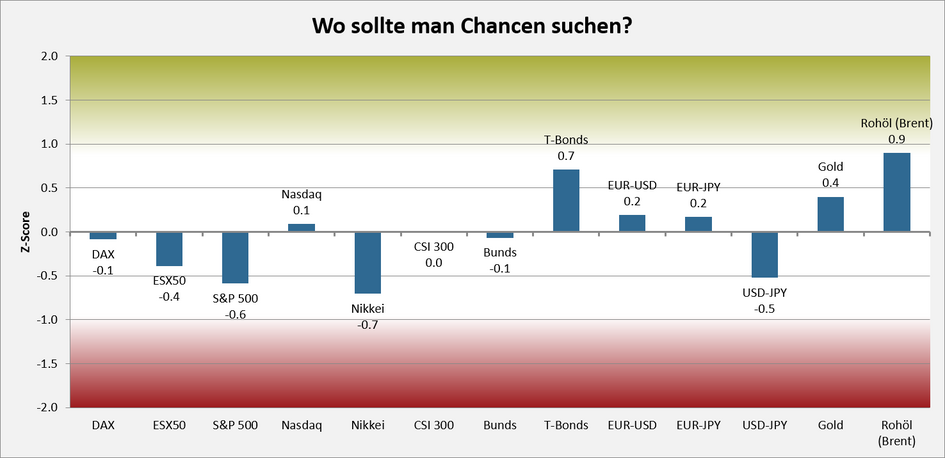

Bei Bonds wird damit das thematische Umfeld neutraler. Zwar bleibt die Belastungen aus der expansiven Fiskalpolitik erhalten, die Themen Inflation sowie Notenbank-Erwartung verlieren an Bedrohungspotential. Die konjunkturelle Unterstützung für den Bondmarkt lässt nach, da sich das Makro-Momentum weiter verbessert hat. Insgesamt werden wieder steilere Zinskurven angezeigt. In Summe verliert der Zinsbär an Argumenten.

Vom thematischen Kurswechsel der themenbarometer profitiert vor allem der Goldmarkt.

Für den Euro bleibt der Gegenwind dagegen erheblich. Zwar hat sich dieser im Monatsverlauf etwas abgeschwächt, das grundlegende Spannungsverhältnis bleibt jedoch bestehen: Die US-Konjunktur entwickelt sich seit mehreren Monaten deutlich dynamischer als die Wirtschaft in Euroland.

Der Blick auf den Zusammenhang zwischen Konjunkturdifferenz und EUR-USD-Wechselkurs zeigt: Manchmal dauert es einige Monate, bis sich diese makroökonomischen Unterschiede im Wechselkurs niederschlagen. Am Ende setzt sich die stärkere konjunkturelle Dynamik aber meist gegenüber der Wechselkursbewegung durch.

Für Aktien hat die wirtschaftliche Belebung auch eine positive Seite: Das Risiko, das bisher von der schwachen Konjunktur ausging, scheint für hoch bewertete Aktien vorerst geringer zu sein. Allerdings haben die Aktienmärkte mit den jüngsten Kursanstiegen bereits viel positive Entwicklung vorweggenommen. Deshalb dürfte das zusätzliche Kurspotenzial nach oben zunächst begrenzt sein.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

Risikoradar: US-Aktien und Japanische Aktien mit erhöhtem Risiko

Im sentix Risikoradar zeigt sich ein differenziertes Bild. Europäische Aktienmärkte werden derzeit neutral bewertet. Weder die Stimmung noch die Positionierung wirken euphorisch. Das begrenzt kurzfristig die Rückschlaggefahr und erklärt, warum sich insbesondere DAX und Euro STOXX 50 erstaunlich stabil halten.

Chart: sentix Risikoradar (Stand 03.07.2026)

Anders stellt sich die Lage in den USA und in Japan dar. Dort bleiben die Risiken aus einer überkauften Markttechnik spürbar erhöht. Besonders bei US-Technologieaktien und japanischen Aktien ist das Bewertungs- und Stimmungsgummiband weiterhin recht stark gespannt.

Solche Konstellationen müssen nicht zwangsläufig sofort ein Markthoch markieren. Sie erhöhen jedoch die Anfälligkeit für zwischenzeitliche Korrekturen.

Bei US-Anleihen liefern Sentiment und Markttechnik vorübergehend eine gewisse Unterstützung. Strategisch bleibt das Gesamtbild jedoch schwach. Die hohen Staatsausgaben sowie der große Finanzierungsbedarf vieler KI-Unternehmen belasten den Bondmarkt erheblich. Daher spricht aktuell mehr für technische Erholungen innerhalb eines übergeordnet schwierigen Umfelds als für einen nachhaltigen Trendwechsel.

Interessant bleibt die Lage bei den Edelmetallen. Gold hat nach der jüngsten Korrektur erste Chancen aufgebaut. Die überverkaufte Marktlage könnte eine Bodenbildung begünstigen. Auch Silber wirkt taktisch wieder attraktiver, da die schwächeren Kurse die Wertwahrnehmung verbessert haben.

Saisonalität: Die Saisonampel stehen auf gelb

Saisonal eröffnet sich für Aktien nur noch ein kleines positives Zeitfenster von etwa vier Wochen, bevor die freundlichere Marktphase ausläuft. Der Juli zählt historisch zwar noch einmal zu den besseren Aktienmonaten. Unter saisonalen Gesichtspunkten ist es jedoch wichtig, sich davon nicht blenden zu lassen und sich nicht unbedacht in den Markt hineinziehen zu lassen. Spätestens ab August nimmt der Gegenwind für Risikoanlagen erfahrungsgemäß wieder zu.

Bei Anleihen verbessert sich das saisonale Bild hingegen bereits jetzt. Historisch beginnt nun eine freundlichere Phase, die häufig mit sinkenden Renditen einhergeht. Dieser Faktor kann eine Kurserholung bei Bonds unterstützen. Angesichts der fiskalpolitischen Belastungen sollte seine Bedeutung jedoch nicht überschätzt werden.

Für Gold und Silber hellt sich das saisonale Muster ab Juli ebenfalls auf. Das gibt den taktischen Aufhellungen bei Edelmetallen zusätzliche Unterstützung.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Die vergangenen Wochen haben den Aktienmärkten Kursgewinne beschert und damit auch die Stimmung der Anleger erneut verbessert. Von Euphorie sind wir aktuell jedoch weiterhin weit entfernt. Vielmehr begegnen die Anleger der Aktienhausse nach wie vor mit einer gewissen Zurückhaltung. Mittelfristig nimmt der Optimismus allerdings zu. Rückläufige Rohölpreise, ein dadurch verbesserter Inflationsausblick und positive Rückwirkungen auf den Rentenmarkt nähren die Hoffnung auf weiter steigende Kurse.

Diese positive Bias-Entwicklung trifft jedoch auf einen bereits technisch überreizten US-Aktienmarkt. Der OCI-Index für den S&P 500 liegt mit +9 in einem Bereich, der eine Konsolidierung oder Korrektur wahrscheinlicher macht. Auch bei der Nasdaq ist die Risikolage mit einem OCI von +7 bereits erhöht. US-Aktien bleiben damit trotz des positiven Bias kein Selbstläufer mehr.

„US-Aktien sind aufgrund der angezeigten Overconfidence kein Selbstläufer mehr.“

Für deutsche Aktien stellt sich das Bild etwas robuster dar als in den USA. Hier nimmt die strategische Zuversicht weiter zu. Der gleichzeitig sprunghafte Anstieg des DAX-Sentiments Anfang Juli spricht zudem für einen deutlichen Stimmungsimpuls.

Auch am US-Bondmarkt zeichnet sich Entspannung ab. Rückläufige Energiepreise sorgen für Erleichterung, zumal inzwischen auch die positive saisonale Phase für US-Anleihen begonnen hat. Der strategische Bias liegt auf einem Jahreshoch.

Positiv präsentiert sich auch das taktische Bild bei den Edelmetallen. Gold und Silber haben sich durch die jüngste Korrektur aus Sentiment-Sicht verbessert. Die Time-Differential-Indikationen sind in die Kaufzone eingetreten. Bei Silber wird dies zusätzlich von einer wieder steigenden Wertwahrnehmung begleitet.

Damit verbessern sich auf Sicht der kommenden Wochen die Chancen in diesem Segment. Auch Goldminen dürften davon profitieren.

Zusammenfassung und aktuelle Positionierung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

In der Gesamtschau bleibt unsere Ausrichtung vorsichtig. Zwar verbessert sich die globale Konjunktur weiter. Diese Erholung ist jedoch auch dringend notwendig, um das anspruchsvolle Bewertungsniveau an den Aktienmärkten zu rechtfertigen.

Gleichzeitig zeigt das erneute Aufflammen des Iran-Konflikts nach der vierwöchigen Feuerpause, wie fragil die geopolitische Lage bleibt. Ein erneuter Anstieg der Rohölpreise ist daher jederzeit möglich. Das Risikoradar lässt für ein solches Szenario weiterhin Raum. Auch der saisonale Faktor spricht für einen sorgsamen Umgang mit Risikokapital.

Entsprechend behalten wir in den Fonds eine defensive Grundhaltung gegenüber Aktien bei. Technologielastige Märkte wie die Nasdaq und der Nikkei 225 wurden sogar vollständig geräumt. Die Aktienquote wurde zuletzt markant zurückgeführt und bleibt defensiv ausgerichtet.

Im Rentenbereich überwiegt ebenfalls weiterhin die Vorsicht. Zwar lässt der Inflationsdruck nach. Gleichzeitig ist eine globale Konjunkturerholung in Verbindung mit einer verstärkten Schuldenaufnahme von Staaten und dem hohen Kapitalbedarf der KI-Wirtschaft kein günstiges Umfeld für Anleihen. Das Chance-Risiko-Profil bleibt daher wenig attraktiv.

Deutlich positiver fällt unser Votum für Edelmetalle aus. Die jüngste Schwäche hat dort das taktische Bild verbessert. Entsprechend haben wir Edelmetalle und verwandte Segmente in den Fonds zuletzt wieder aufgestockt. Eine bessere Wertwahrnehmung und der saisonale Rückenwind liefern hierfür gute Argumente.

Unter dem Strich bleiben wir damit bei einer kontrolliert defensiven Positionierung: wir sind vorsichtig bei Aktien und Zinsrisiken uns setzen auf Chancen bei Edelmetallen.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22