Die Latte für eine Hausse-Fortsetzung hängt hoch

Im April scheinen sich die Rezessionssignale zu verflüchtigen. Selbst für Deutschland kommt etwas Zuversicht auf - trotz einer immer noch mauen Wirtschaftslage. Bedeutet die Verbesserung den nächsten Kursanstieg für Aktien? Die Latte für eine Hausse-Fortsetzung liegt in Anbetracht der bereits erzielten Allzeithochs in vielen Indizes verdammt hoch. Viele Märkte sind in Vorleistung gegangen und müssen nun fundamental "nachliefern". Zudem bleiben die jüngsten Risikosignale für den Aktienmarkt größtenteils bestehen. Mehr Freude bereiteten zuletzt die Edelmetalle mit starken Preisimpulsen. Aber auch hier zeigen sich erste Überhitzungserscheinungen.

Strategische Einschätzung (April 2024)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

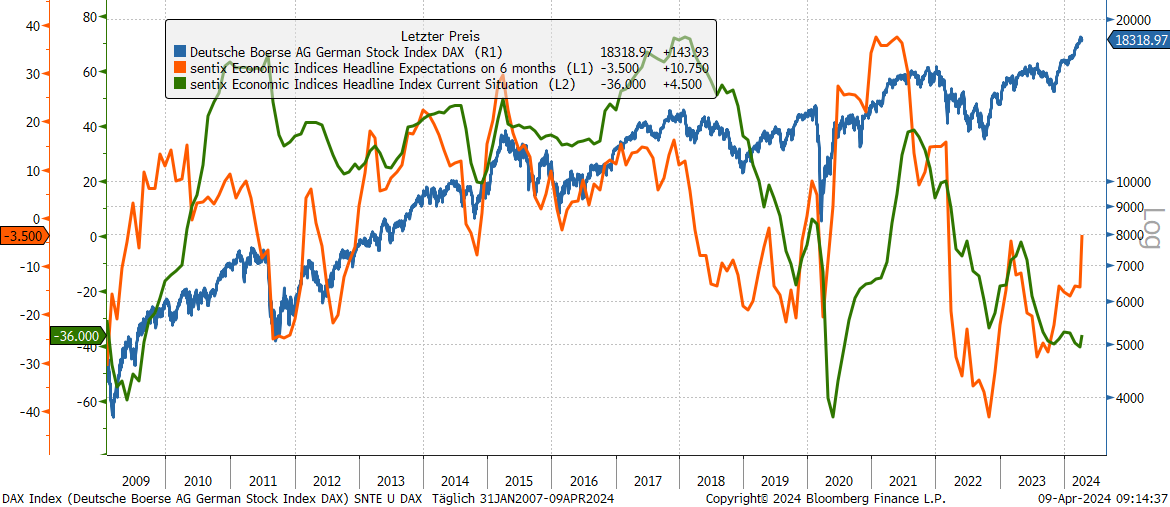

Makro: Nach Ostern kommt nun etwas Schwung in die Makro-Schiene. Selbst für Europa/Deutschland steigen die Erwartungswerte - trotz einer teilweise immer noch schlechten Lagebeurteilung. Zumindest scheint das Rezessionsgespenst vorerst vertrieben. International bessern sich die Vorzeichen ebenfalls. Die US-Wirtschaft zeigt sich weiter robust, aber auch die Regionen Japan, Asien ex Japan sowie Lateinamerika können makrotechnisch punkten. Damit holt die Realwirtschaft etwas von dem nach, was die großen Aktienmärkte über die erreichten Allzeithochs in den Indizes in Aussicht gestellt haben. Diese fundamentale Entwicklung ist enorm wichtig. Das darf aber keine Eintagsfliege sein, denn für weitere Kursavancen liegt die Latte nach wie vor hoch.

Was für die Aktienmärkte gut und wichtig ist, dürfte für die Bondmärkte ein zunehmendes Problem darstellen. Denn die Anleger formulieren aus der schwachen Konjunktur bis zuletzt deutliche Zinssenkungserwartungen an die EZB, wie das sentix Themenbarometer anzeigt. Der zunehmende Konjunkturoptimismus stellt diese Haltung durchaus in Frage, zumal auch einem Aufkeimen von Inflation zurzeit wenig Beachtung geschenkt wird. Der ISM Prices Paid zeigt bereits deutlichen Aufwärtsdruck an.

Chart: sentix Konjunkturindex Deutschland (Erwartungen, Lage) und DAX40 Index

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

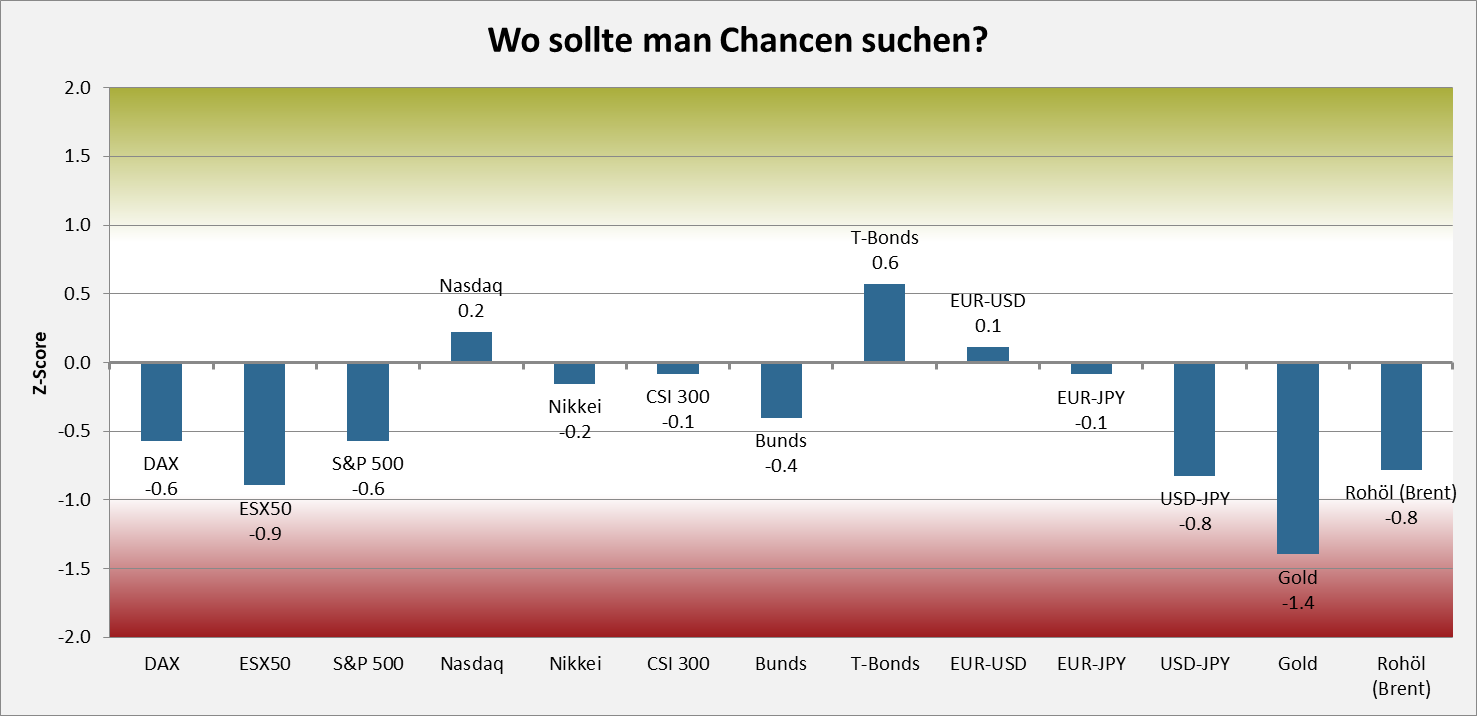

Im sentix Risikoradar (s. nachfolgende Grafik) zeigt sich immer noch eine hohe Risikolage für Aktien. Diese hat sich zwar im Monatsvergleich - gerade an den US-Märkten - signifikant reduziert. Die angezeigte Überhitzung hat sich an der Nasdaq in Form einer vierwöchigen Konsolidierung bereits niedergeschlagen. Dennoch zeigen die Scores besonders in Europa an, dass das technische Gummiband massiv überdehnt ist. Die Risiken beruhen vor allem auf einer stark überkauften Marktlage und einer rekordhohen Overconfidence (Selbstüberschätzung) der Investoren. Das lässt erwarten, dass die laufende Korrektur noch anhält, aber auch „nur“ von technischer Natur ist. Danach ist ein nochmaliger Anstieg zu erwarten. Dieser dürfte deutlich flacher verlaufen und könnte dann den Endpunkt für dieses Jahr setzen.

Im Bondbereich zeigen sich keine großen Veränderungen in der Risikobeurteilung. Bunds weisen moderate Risiken, US-Bonds moderate Chancen auf. Besonders starke Veränderungen ergeben sich bei den Rohstoffen und bei USD/Yen. Hier sind die Risiken für eine Kurskorrektur ebenfalls deutlich angestiegen.

Chart: sentix Risikoradar

Unter saisonalen Aspekten verhält sich der Aktienmarkt im April bislang untypisch schwach. Dies dürfte an den zuvor hohen Risikobewertungen gelegen haben. Normalerweise ist dieser Monat einer der stärksten im Jahresverlauf. Im Hinblick auf die anstehende Dividendensaison (April / Mai) in Europa dürfte sich jedoch der saisonale Rückenwind durchsetzen.

Im Währungsbereich hat der Yen saisonal eine mehrmonatige Aufwertungsperiode vor sich. Ein auffällig positives Saisonmuster hat Rohöl in den Monaten April und Mai. Es könnte sich eine Blow-Off Bewegung einstellen - mit entsprechenden Konsequenzen für das Inflationsbild und die Bonds. Denn Letztere durchlaufen im zweiten Quartal normalerweise eine saisonale Schwächephase.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Die taktischen Modelle, die systematisch die sentix Sentimentdaten sowie die Informationen zum strategischen Bias verarbeiten, bleiben bei Aktien zurückhaltend. Das strategische Grundvertrauen - mit Ausnahme Chinas - dümpelt vor sich hin. Die Aktien sind also nicht nur vom Risikoradar anfällig, sondern es fehlt den Anlegern auch an einer mittelfristigen Perspektive.

Im Bond- und Edelmetallbereich bleiben die Modelle stramm "long". Nur bei Silber haben die taktischen Signalgeber zuletzt einen Gang zurückgeschaltet. Trotzdem bleibt auch hier der Blick nach oben gerichtet.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die verbesserte Makroanalyse bedeutet nicht zwangsläufig noch höhere Aktienkurse. Die Realität liefert nun einen Teil von dem nach, was die Aktienkurse als Vorleistung erbracht haben. Die Risikoradar-Signale bleiben bei Aktien angespannt. Die taktischen Modelle zeigen ebenfalls in eine ähnliche Richtung. In der relativen Betrachtung halten wir den chinesischen Aktienmarkt für aussichtsreich. Auch die Goldminen-Aktien sind für uns weiterhin eine interessante Portfoliobeimischung. Beide Aktienmärkte haben wir in unseren Fonds entsprechend abgebildet.

Im Bondbereich hatten wir Ende 2023 die Duration deutlich reduziert und in die Kursschwäche erste kleinere Rückkäufe getätigt. Jetzt, rund 600 Bund-Future-Punkte niedriger, setzen wir auch auf Optionsstrategien (short Puts), die einen attraktiven Zusatzertrag in einer temporären Seitwärtsphase generieren. Folglich wären wir bereit, in Kursschwäche Bondbestände aufzubauen, allerdings erscheint das Potential begrenzt. Bei Edelmetallen bleiben wir mit signifikanten Positionen in Gold und Silber engagiert. Der laufende Impuls arbeitet für uns und bietet auch immer noch ausreichend Kurspotential. Gewinnmitnahmen oder gar eine gefährliche Überreizung werden noch nicht angezeigt - ungeachtet der nun vorliegenden Konsolidierungssignale in diesem Bereich.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier: