Inflations-Euphorie

Das Jahr 2023 endet mit einer stürmischen Erholung an den Bondmärkten. Früher als wir das noch im Vormonat erwartet hatten setzten die Anleihen zu einer kräftigen Erholung an. Fallende Inflationsraten befeuern Hoffnungen auf schnelle Zinssenkungen der Notenbanken.

Strategische Einschätzung (Dezember 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die sentix Konjunkturerwartungen für Dezember zeigen teils den dritten Anstieg bei Lage und / oder Erwartungswerten. Zwar nur für einzelne Regionen und auch nur in geringem Maße. Aber immerhin. Der Anstieg dürfte genügen, um zum Jahreswechsel bei den Anlegern die Hoffnung zu erzeugen, 2024 möge ein Jahr der wirtschaftlichen Erholung werden. Unter der Prämisse, dass die globalen Konfliktherde Israel und Ukraine sich nicht weiter eskalieren, sondern befrieden, mag man diese Hoffnung teilen.

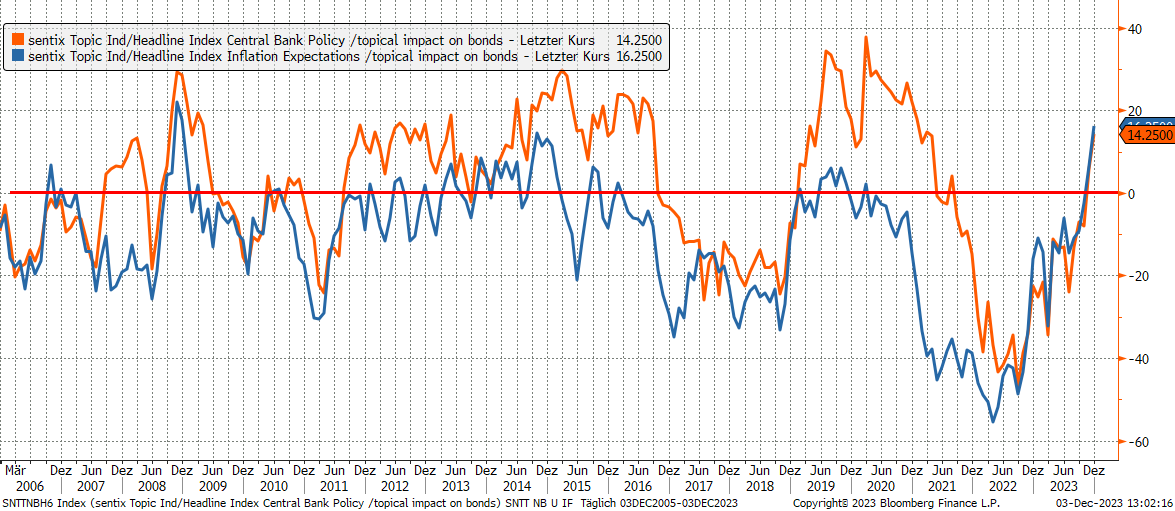

Chart: sentix Themenbarometer (Inflation und Notenbank-Politik)

Für unsere Analyse im Rahmen des sentix Jahresausblicks haben wir uns dezidiert mit den Aussichten für die Konjunktur befasst. Wir kommen dabei zu einem wesentlich skeptischeren Bild. Die aktuell schwache Erholung der Konjunkturdaten ist u.E. auch ein Anzeichen dafür, dass die Voraussetzungen für einen deutlichen Turn-Around nicht gegeben sind. Und dies liegt ganz wesentlich daran, dass die Folgen des globalen Zinsanstiegs der letzten 24 Monate sich gerade erst entfalten.

Konsumenten und Staaten werden erst 2024 die Einschränkungen der eigenen ökonomischen Handlungsmöglichkeiten so richtig zu spüren bekommen. Hinzu treten enorme innenpolitische Risiken, die sich zum Beispiel aus den anstehenden Wahlen ergeben. Aktienmärkte, die ohnehin nicht billig sind - jedenfalls nicht im Vergleich zu Zinsanlagen - werden es nicht nur schwer haben, sondern weisen ein unangenehmes Risikopotential auf.

sentix Jahresausblick 2024 - Hier bestellen!

Die Bondmärkte erfreuen sich derzeit an sinkenden Inflationsraten. Und kurzfristig kann sich dieser Trend vielleicht noch etwas fortsetzen, wenngleich sich in den Kernraten der Inflation jedoch bereits zeigt, dass sich die Inflation verfestigt haben dürfte. Thematisch bleiben die Bonds jedoch bei der anhaltend mauen Konjunkturlage unterstützt. Fraglich dürfte sein, ob die hochgesteckten Erwartungen der Anleger an die Notenbanken erfüllt werden.

Speziell die US-FED hat sich nach den Inflationserfahrungen der 1970er Jahre in ihre DNA geschrieben, nicht noch einmal die Zinsen zu früh nach einem Inflationsschock zu senken - und damit der Inflation ein "zweites Leben" einzuhauchen. Bislang klingen die Töne aus der FED auch eher falkenhaft statt taubenartig. Die Kursbäume dürften also vor allem am langen Ende nicht allzu weit in die Höhe wachsen.

Im Währungsbereich scheint nun die lange angekündigte Zinswende auch in Japan stattzufinden. Vor dem Hintergrund der sinkenden Renditen in Europa und den USA kommen die Zinsdifferenzen zu Japan unter Druck und das aufgestaute Pro-Yen-Signal materialisiert sich.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

Im sentix Risikoradar (s. nachfolgende Grafik) messen wir ein deutlich gestiegenes Risiko-Niveau für Aktien, welches sich vor allem aus dem sehr bullischen Sentiment und einer moderat überkauften Marktlage ergibt. Der stützende Faktor einer Unterinvestierung der professionellen Anleger ist inzwischen neutralisiert. Etwas günstiger sieht es für China-Aktien aus, da dieser Markt aufgrund seiner jüngsten Underperformance stimmungs- und markttechnisch positive Scores aufweist.

Im Bondbereich nehmen wir inzwischen einiges an Risiken für Euroland-Bonds im Scoretableau wahr. Vor allem die erhebliche Longposition der Anleger, die zwar gut begründet ist, wirkt problematisch. Aber auch die Stimmung erscheint kurzfristig überreizt. Für die USA hat sich das Chancenpotential etwas verringert, aber US-Bonds weisen noch einen leicht positiven Risiko-Score auf.

Der Yen wird im Risikoradar als chancenreich eingestuft. Die Anleger sind erheblich Short und der Makro-Wind dreht nun endlich. Im Ölmarkt bauen sich Chancenpotentiale auf, die sich vor allem ab dem neuen Jahr entfalten könnten. Gold dagegen ist kurzfristig ebenfalls überreizt.

Chart: sentix Risikoradar

Unter saisonalen Aspekten gilt es den Jahreswechsel in den Blick zu nehmen. Aufgrund des starken Rallye im vierten Quartal dürfte schon früh im Jahr eine überkaufte und zu optimistische Marktlage bei Aktien vorherrschen. Zwischen Mitte Januar und Mitte März besteht oft ein saisonaler Gegenwind, der sich vor diesem Hintergrund als belastet auswirken sollte.

Für die Anleihen ist der Januar oft ein positiver Monat, da gerade zu Jahresbeginn durch Fälligkeiten und Zinszahlungen Anlagemittel zur Wiederanlage bereitstehen. Ob diese 2024 jedoch auch bei Renditen von 2% bei Bunds und 4% bei US-Treasuries wirklich am langen Ende zum Einsatz kommen, dürfte abzuwarten bleiben.

Für Edelmetalle sind die ersten beiden Monate - ebenso wie für Rohöl - saisonal eher mit Rückenwind ausgestattet. Doch auch bei Gold wäre zumindest eine vorhergehende Konsolidierung wünschenswert, um das volle Potential zu entfalten.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Die taktischen Modelle ziehen sich bei Aktien zurück. Die bullische Stimmung und der erhebliche Momentumverlust im strategischen Grundvertrauen "schmecken" den Modellen nicht. Bei Bonds wie auch bei Edelmetallen dagegen besteht noch eine positive Modell-Signallage.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Vor dem beschriebenen Hintergrund wundert es wohl nicht, dass wir die Aktienquoten schon wieder deutlich - vor allem unter taktischen Gesichtspunkten - reduziert haben. Sollte der Aktienmarkt in der ersten Dezember-Hälfte die erwartete Konsolidierung durchlaufen, könnte sich nochmals eine gewisse Chance mit Blick auf den Jahreswechsel ergeben. Insgesamt hemmt aber das unverändert trübe Makrobild unseren Aktien-Enthusiasmus erheblich. Wir erwarten, dass auch 2024 ein herausforderndes Aktienjahr wird.

Bei Bonds waren wir monatelang zuversichtlich, dass sich eine Kurserholung ergeben sollte. Diese läuft derzeit. Doch die Potentiale werden zügig abgearbeitet. Den Optimismus der Anleger auf weiter deutliche Zinsrückgänge, vor allem auch am kurzen - von der Notenbank dominierten - Ende, können wir nicht teilen. Für uns naht damit schon bald der Zeitpunkt auch für strategische Gewinnmitnahmen. Einen ersten Teil unserer Portfolioduration haben wir Anfang Dezember bereits mit Blick auf die sehr gute Stimmung und die verschlechterte Risikolage gemäß Risikoradar abgebaut.

Bei den Edelmetallen, die wir strategisch weiter für "gut und stetig" halten, nähern wir uns jedoch auch einem taktischen Punkt zur Gewinnrealisation. Dieser könnte aber etwas weiter in der Zukunft liegen als am Bondmarkt.

Im Währungsbereich nehmen wir mit einer Yen-Longposition an der Kurserholung der japanischen Valuta teil.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier: