Goldener Oktober?

Das vierte Quartal bringt traditionell Chancen für die Aktienmärkte. Das würde die Anleger kurzfristig sicher überraschen, denn die Stimmung ist aktuell noch von großer Unsicherheit geprägt. Mittelfristig dagegen sind die Anleger erstaunlich optimistisch. Konjunktur und Bewertung geben das eigentlich nicht her.

Strategische Einschätzung (Oktober 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die konjunkturelle Lage bleibt auch zu Beginn des Herbstes angespannt. Speziell in der Eurozone, angeführt von Deutschland, dominieren nach wie vor die rezessiven Tendenzen. Die Lagewerte bleiben deutlich im negativen Bereich. Auch wenn sich die Erwartungen etwas erholen konnten, so sind die Vorzeichen auch hier weiter negativ. Keine guten Voraussetzungen damit für den Aktienmarkt.

Auch international sind die Lichtblicke äußerst rar gesät. Die Konjunkturen in den USA und in Japan präsentieren sich zwar robust, doch das Momentum geht auch hier mehr und mehr in Richtung Stagnation. Und auch die asiatische Wirtschaftsentwicklung krebst an der Stagnationsschwelle. Berücksichtigt man dann noch die schwache Entwicklung der Geldmengen, muss man aus Makrosicht klar bei Aktien noch zur Vorsicht mahnen.

Zumal auch die relative Bewertung weiter gegen Aktien und für Bonds spricht. Die Zinsen sind auch 2023 weiter angestiegen, während sich die Aktienmärkte nicht allzu weit von historischen Höchstständen entfernt bewegen. Die Frage bleibt damit weiter akut, warum Anleger Kursrisiken von Aktien den zunehmend attraktiven Zinspapieren vorziehen sollten. Das Makrobild spricht zudem für Bonds. Nicht nur wegen der schwachen Konjunkturdaten, sondern auch weil der Inflationshöhepunkt - zumindest auf Basis des sentix Themenbarometers Inflation - durchschritten scheint. Hauptbelastung für Bonds bleibt die expansive Fiskalpolitik, bei der sich auch nicht wirklich eine Mäßigung abzeichnet.

"Das Makrobild favorisiert weiter Bonds über Aktien", Manfred Hübner (sentix) Click to Tweet

Die besseren Nachrichten von der Inflation sowie die hohen Geldmarktsätze belasten die Edelmetalle, dagegen ist der Staatsschuldentrend ein Plus für Gold und Co. Im Währungsbereich haben sich die Makroindikation pro Yen weiter verstärkt. Die Fallhöhe aus "fundamentaler Sicht" ist inzwischen beachtlich.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

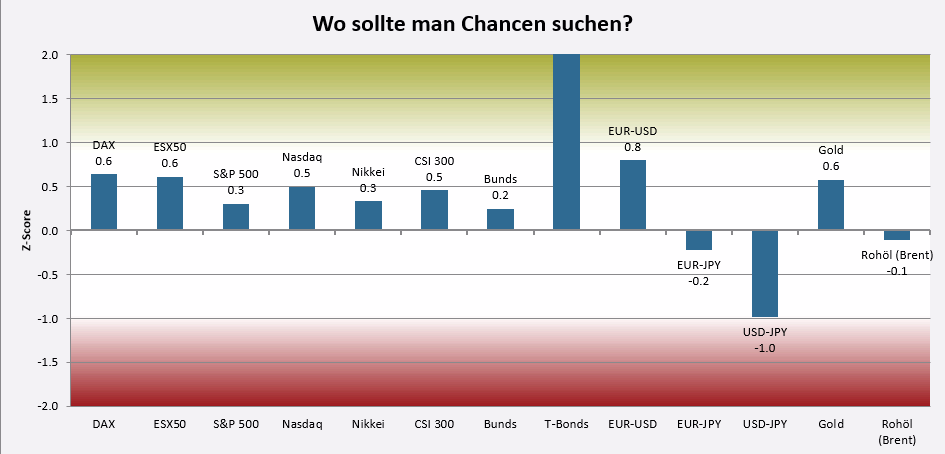

Im sentix Risikoradar (s. nachfolgende Grafik) werden weiter moderate Chancen für Aktien angezeigt, die sich vor allem aus dem negativen Sentiment und einer defensiven Anlegerpositionierung ergeben. Sehr große Chancen signalisiert das Risikoradar bei Bonds, vor allem bei US-Bonds. Auch für den japanischen Yen signalisiert das Risikoradar Chancen, gegenüber dem US-Dollar mehr als zum Euro. Die Korrektur des Goldpreises hat zu einem erneuten moderaten Chancen-Potential beigetragen.

Chart: sentix Risikoradar

Unter saisonalen Aspekten beginnt nun die aussichtsreiche Phase an den Aktienmärkten. Traditionell ist das vierte Quartal oft positiv für die Aktienperformance. Auch endet das Jahr oftmals so, wie es im ersten Quartal begonnen hat, was ebenfalls für die Aktien spricht. Auf einer entsprechenden saisonalen Stärke scheinen auch die Anleger zu setzen, wenn man die mittelfristigen Erwartungen zum Maßstab nimmt. Konjunktur und Bewertung dagegen sprechen nicht für Aktien. Anleger sollten also sorgfältig beobachten, ob sich das saisonale Muster auch entsprechend einstellt. Eine negative Abweichung könnte - ähnlich wie 2018 - zu größeren Anpassungsreaktionen führen.

Für die anderen Anlageklassen sind die nächsten Wochen saisonal weniger spannend. Bei den Edelmetallen ist erst ab dem neuen Jahr stärkerer saisonalen Rückenwind zu erwarten. Bonds sind im Oktober und Dezember oftmals freundlich. Eine ausgeprägte Saisonalität weist im vierten Quartal Rohöl aus, welches oftmals leichter tendiert, was in Anbetracht der aktuellen geopolitischen Konfliktherde eine große Überraschung darstellen würde.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

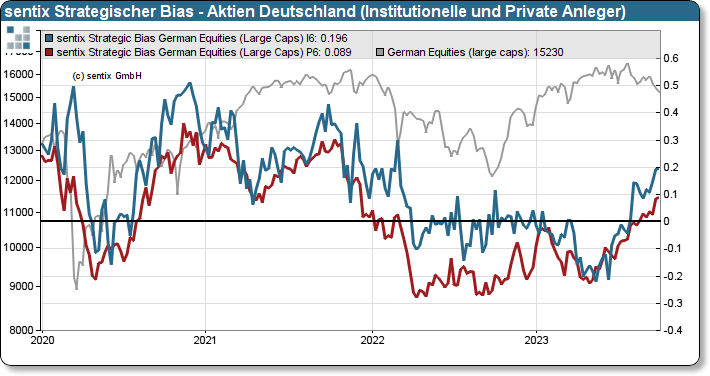

Die taktische Lage, gemessen an unseren Sentimentmodellen, ist für Aktien weiter günstig. Die Stimmungswerte sind neutral bis negativ, dagegen kann sich das mittelfristige Grundvertrauen zu Aktien weiter verbessern. Vor allem die Profis sind hier erstaunlich zuversichtlich, was in der Vergangenheit meist ein positives Vorzeichen für die Aktien war. Der Saldo aus Sentiment und Bias bleibt damit negativ, also eher in der Nähe der Kaufzone.

Chart: Strategischer Bias Aktien Deutschland

Entsprechend empfehlen die Sentiment-Modelle höhere Aktienquoten zu allokieren.

Auch im Bondbereich bleiben die Modelle long. Hier ist das steigende strategische Grundvertrauen ebenfalls der entscheidende Teilfaktor.

Im Edelmetallbereich sind die taktischen Modelle dagegen nur moderat long, aber auch hier profitieren die Anlageklassen Gold und Silber von einer im Vergleich zum Bias schwächeren Stimmungslage.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die Makro-Sicht mahnt bei Aktien weiter zur Vorsicht. Auch die Bewertung spricht gegen Aktien. Umso überraschender ist die Stärke im strategischen Grundvertrauen. Das nun angebrochene vierte Quartal zeichnet sich meist durch saisonale Chancen aus. Diese gilt es entsprechend der taktischen Sentimentmodelle zu nutzen. Wir haben antizyklisch die erniedrigen Kurse genutzt, um unsere defensiven Aktienquoten anzuheben, ohne aber wirklich offensiv zu werden.

Bonds sind die große Enttäuschung des laufenden Jahres und haben auch unsere Ergebnisse erheblich belastet. Doch nach unseren strategischen und taktischen Kriterien werden weiter und sogar zunehmend größere Chancen angezeigt. Wir bleiben deshalb hier voll investiert.

Im Währungsbereich setzen wir auf eine Yen-Erholung. Im Edelmetall-Bereich bleiben wir ebenfalls investiert.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier: